[스타트업,스타트업 법률가이드] #110. 회사 설립 시 꼭 알아야 할 정관: 기재사항과 변경 절차

안녕하세요. 정호석 변호사입니다.

정관은 회사 설립 시 반드시 작성해야 하는 문서이지만, 정작 어떠한 내용으로 구성되어 있는지 잘 모르는 분들이 많습니다. 이번 글에서는 정관이란 무엇인지, 그리고 정관에 꼭 기재해야 할 내용이 무엇인지 함께 살펴보겠습니다.

정관이란?

정관은 “회사의 조직과 활동에 관하여 규정한 근본 규칙”을 의미합니다. 주로 회사의 상호, 사업 목적, 본점 소재지, 주식, 사채, 주주총회, 이사, 이사회, 감사, 계산 등으로 나누어 관련 내용을 규정하고 있습니다.

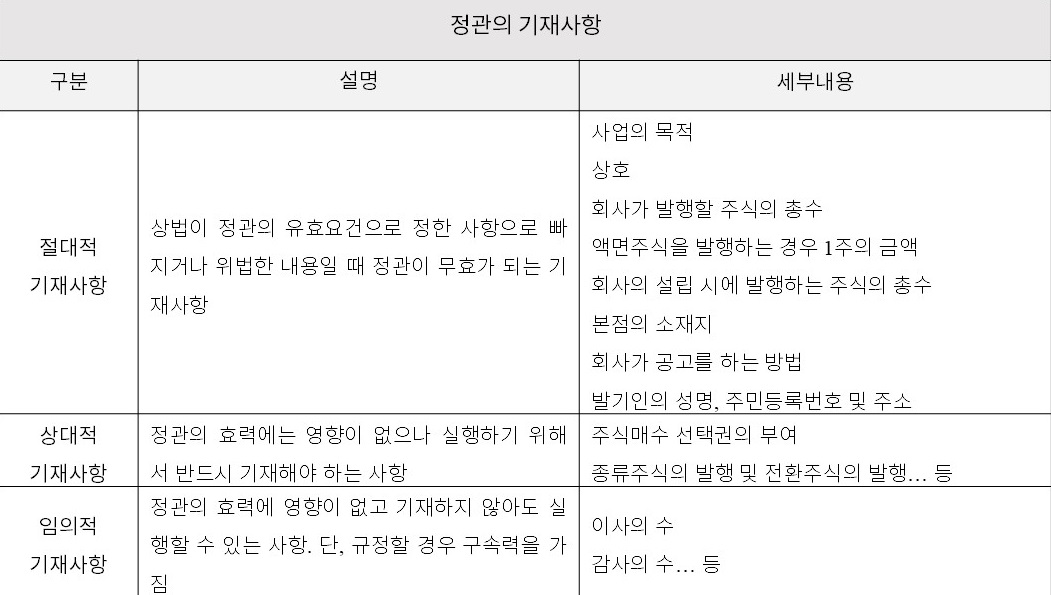

정관의 기재사항 분류

정관의 기재사항은 크게 (1)절대적 기재사항, (2)상대적 기재사항, (3)임의적 기재사항으로 나뉩니다.

(1) 절대적 기재사항

‘절대적 기재사항’은 상법이 정관의 유효요건으로 정한 사항으로, 이 내용이 정관에 포함되지 않거나 위법한 방식으로 규정되어 있으면 정관이 무효가 됩니다. 상법 제289조에서는 다음과 같은 항목을 절대적 기재사항으로 규정하고 있습니다.

이에 따라 회사의 정관에는 아래 사항들이 반드시 포함되어야 합니다.

1) 목적 2) 상호 3) 회사가 발행할 주식의 총수 4) 액면주식을 발행하는 경우 1주의 금액 5) 회사의 설립 시에 발행하는 주식의 총수 6) 본점의 소재지 7) 회사가 공고를 하는 방법 8) 발기인의 성명·주민등록번호·주소 |

이 중 ‘회사가 발행할 주식’이란, 정관을 변경하지 않고도 이사회나 주주총회의 결의로 발행할 수 있는 주식의 총수를 의미합니다.

2011년 개정 전에는 설립 시 발행하는 주식의 총수가 발행할 주식 총수의 4분의 1 이상이어야 했으나, 현재는 해당 규정이 삭제되어 개정 이후 설립 시 발행 주식과 관계없이 ‘회사가 발행할 주식’을 자유롭게 정할 수 있습니다.

(2) 상대적 기재사항

‘상대적 기재사항’은 정관에 기재하지 않아도 정관 자체의 효력에는 영향이 없지만, 해당 내용을 실행하기 위해서는 반드시 정관에 기재해야 하는 사항을 말합니다.

|

위 사항이 대표적인 예로, 이와 같은 조치를 실행하려면 반드시 정관에 해당 내용을 포함해야 합니다.

(3) 임의적 기재사항

‘임의적 기재사항’은 정관에 기재하지 않아도 정관의 효력에는 영향이 없고, 정관에 기재하지 않아도 실행할 수 있는 사항입니다. 예를 들어, 이사회 소집 기간의 경우 정관에 규정이 없으면 법률에 따라 7일로 정해지는데, 정관에 규정을 하면 이보다 단축할 수 있으므로 빠르게 이사회 소집이 필요한 경우에는 해당 사항을 정관에 규정하는 것이 바람직하겠습니다.

이 때, 이사의 수를 특정 인원으로 규정할 필요는 없지만, 만약 “이사의 수는 3인 이상 7인 이하로 한다”라고 정관에 기재했다면 정관을 변경하지 않는 한 3인 미만이나 7인을 초과하여 이사를 선임할 수 없게 됩니다.

정리하면 아래와 같습니다.

정관 변경 시 유의사항

정관은 ‘회사의 조직과 활동에 관하여 정한 근본 규칙’이기 때문에, 쉽게 변경할 수 없습니다. 정관을 변경하기 위해서는 주주총회의 특별결의가 필요합니다(상법 제434조 제1항, 제434조).

정관 중 등기 사항을 변경하는 경우, 주주총회 결의 이후 14일 이내에 변경 등기를 해야 합니다. 이를 게을리하면 과태료가 부과될 수 있으므로 주의해야 합니다. 참고로 등기를 요하는 사항이라고 하더라도 등기와 무관하게 주주총회 결의가 있으면 정관 개정의 효력이 발생합니다.

결론

정관은 회사의 헌법이자 법률과 같은 역할을 합니다. 절대적·상대적·임의적 기재사항을 올바르게 이해하고, 회사 상황에 맞춰 정관을 작성·관리하여 안정적인 경영 환경을 마련하시기 바랍니다.

모쪼록 제 지식과 경험이 회사를 운영하는데 조금이나마 도움이 되어 회사를 우뚝 세우시길 기원합니다. 감사합니다.

본 자료에 게재된 내용 및 의견은 일반적인 정보제공만을 목적으로 발행된 것이며, 법무법인 세움의 공식적인 견해나 어떤 구체적 사안에 대한 법률적 의견을 드리는 것이 아님을 알려 드립니다. Copyright ©2025 SEUM Law.