[스타트업/기업자문,스타트업 법률가이드] #91.해외직접투자

사업을 하다보면 국내를 넘어 해외까지 진출하는 경우가 있습니다. 운영하는 사업체의 임직원 또는 사업체 법인이 해외법인에 투자를 하게 되는 경우도 사업 확장의 한 예로 볼 수 있는데, 이러한 상황에 ‘외국환신고’를 반드시 기억해야 합니다.

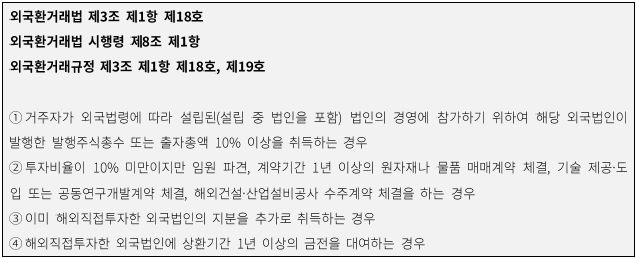

해외직접투자와 외국환신고

국내 외국환거래법은 거주자(대한민국에 주소 또는 거소를 둔 개인과 대한민국에 주된 사무소를 둔 법인)가 비거주자(거주자 외의 개인 및 법인)와 자본거래를 하는 경우, 신고의무를 부과하고 있습니다(외국환거래법 제18조 제1항). 구체적인 해외직접투자의 정의는 아래와 같습니다.

위의 예시처럼 거주자가 해외법인에 투자를 하는 일정한 경우를 외국환거래법 상 ‘해외직접투자’라고 하여 신고의무를 부과하고 있습니다.

외국환신고 방법

해외직접투자는 해외직접투자신고서에 사업계획서 등 필요 서류를 첨부하여 외국환은행에 직접 신고하는 것을 말합니다(외국환거래규정 제9-5조 제1항, 제3항). 신고 시, 제출 서류가 많아 신고 과정에서 보완 서류를 제출할 것을 요구하는 경우가 많기 때문에 경험이 많은 대리인에게 신고절차를 의뢰하는 경우가 많습니다.

또한, 해외직접투자신고는 기본적으로 사전 신고 사항이므로 신고를 한 뒤 해당 거래를 진행할 수 있으며, 신고를 하지 않고 거래할 경우 외국환거래법 위반에 해당합니다.

다만, 지급금액이 1만불 이내인 경우, 신고 전 미리 이를 지급하고 해당 거래의 계약이 성립한 날로부터 1년 이내에 사후 신고하는 것이 가능합니다.

덧붙여 해외직접투자를 마친 거주자는 현지법인이 해외직접투자의 요건에 부합하는 자회사 또는 손자회사를 설립하거나 투자금액 변경·청산 등의 사유가 발생할 경우 해당 변경사유가 발생한 후 3개월 이내에 보고를 하여야 합니다(외국환거래규정 제9-5조 제2항). 변경보고의 경우 내용변경보고서, 수정된 내용이 반영된 사업계획서, 변경사유서 등 서류를 외국환은행에 제출하여야 합니다.

결론

해외직접투자 신고의무를 이행하지 않은 경우 아래와 같은 처벌이 이루어질 수 있습니다.

(1) 위반금액이 2만불 이하인 경우 경고 처분(외국환거래법 제19조 제1항 제2호, 외국환거래법 시행령 제33조 제1항 제4호)

(2) 위반금액이 10억원 이하인 경우 과태료 부과 처분(외국환거래법 제32조 제1항 제4호)

(3) 위반금액이 10억원을 초과하는 경우 형사처벌(외국환거래법 제29조 제1항 제3호, 외국환거래법 시행령 제40조 제1항 제2호)

(4) 5년 내 2회 이상 위반한 경우 거래정지 처분(외국환거래법 제19조 제2항)

이처럼, 해외직접투자 시 신고의무를 다하지 않은 경우 경고처분, 과태료 부과를 넘어 형사처벌까지 받을 수 있으므로 꼭 유의하셔야 합니다.

본 자료에 게재된 내용 및 의견은 일반적인 정보제공만을 목적으로 발행된 것이며, 법무법인 세움의 공식적인 견해나 어떤 구체적 사안에 대한 법률적 의견을 드리는 것이 아님을 알려 드립니다. Copyright ©2022 SEUM Law.